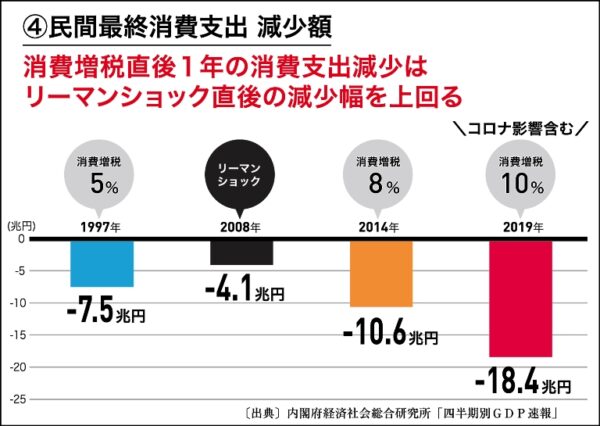

消費税増税という3度の経済恐慌

消費税が増税されるたびに、消費支出が大きく減少しているのをご存知でしょうか?

- 5%増税の時:6.5兆円の消費支出が減少

- 8%増税の時:10.6兆円の減少

- 10%に増税した時:18.4兆円の減少

これは、「100年に一度の不況」と言われたリーマンショック時の消費支出減少金額4.1兆円と比較してもけた外れに大きいのです。この30年で消費税増税によるリーマンショックを上回る不況が3度も訪れたのです、日本の経済成長が失速するのは当然と言えます。

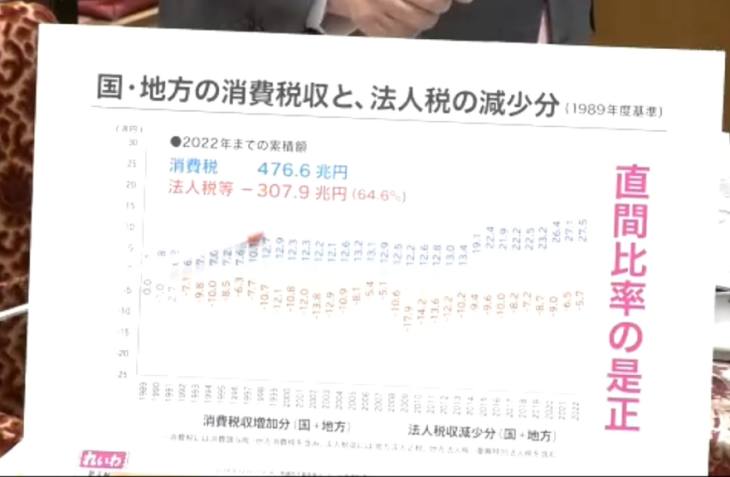

消費税は大企業のための税金なのか?

その上で、消費税は何に使われているのかを考えてみましょう。

- 消費税の進入金額:33年間で総額476兆円

- 一方、法人税の減収金額:約307兆円

これは消費税の65%が法人税の不足分の穴埋めにあてられたことを意味します。法人税はかつて43%だったのが、消費税の増税に合わせて段階的に23%まで下げられ、特に資本金が100億円以上の大企業の実質負担率は2019年で12.8%となっています。

そしてもう一つは、消費税還付金の問題。立憲民主党の福田議員によると令和6年は11兆円を超える還付、つまり企業にお金を戻しているのです。これは消費税10%の内4%分を超える金額です。

逆進性の高い消費税

消費税は「平等だが公平ではない」税です。「平等」というのは、だれもが一ように負担するからです。しかし、年収の高い人にとってはごくわずかな税金でも、少ない人にとっては大きな負担になります。

社会生活の中で消費しないということはありえないので、0歳の子どもから寝たきりの老人といった所得のない人にまで等しく税負担を担わせる消費税。それは扶養家族を抱える勤労者に被扶養者の税負担がのしかかり、多くの負担を強いられている公平とは言えない税なのです。

更にいうと、消費税は増税すると物価を押上げて経済成長を阻害する税でもあるのです。

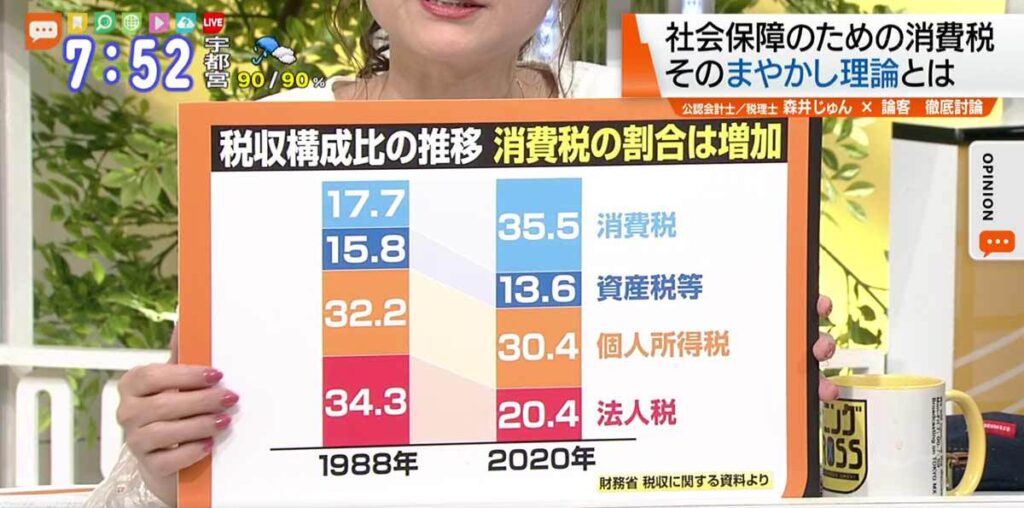

消費税の本来の目的とその実態

消費税は直間比率の見直しを目的として導入されたもので、本来は社会保証の財源ではありませんでした。直間比率とは直接税(法人税・所得税など)の負担を減らすために、間接税である消費税を導入することで直接税の負担を軽くすることを狙ったものでした。当初は直接税の減収分と消費税の納税額を等しくするはずでしたが、今では消費税の納税額がダントツ1位の金額となっています。

社会保険の財源と言われたのは増税するための大義名分であり、実質は一般財源として一部しか社会保証支出には使われていないのです。

もし社会保険の原資とするのであれば、目的税として特別会計にするべきでしょう。

実質賃金の低下と非正規化

消費税の増税は、もう一つの問題を生みました。それは「賃金低下」と労働者の「非正規化」です。

- 1997年の増税以降、実質賃金は11%下落。

- 特に、5%から10%への増税による賃金下落は7.6ポイントという大きさ。

正社員であれば消費税の控除をうけられず、税額控除をうけることができる非正規社員として労働力を確保するほうが企業にとって税務上のメリットがあります。そのため、従業員の非正規化が進み賃金の下落幅が大きくなりました。

このように、消費税はたんに経済の財政ツールではなく、国民の生活と働き方を大きく揺るがす問題の根になっています。

LEAVE A REPLY