国会質疑から読み解く消費税の実...

国会質疑から読み解く消費税の実...

消費税という巨大権益、その真実とは?

消費税をめぐる議論は、経済や社会保障の基盤に直結するだけでなく、私たち一人ひとりの暮らしに深く影響します。最近、YouTubeチャンネルで取り上げた「消費税の巨大権益」に関する動画が200万回以上再生され、大きな反響を呼びました。その中で最も多く寄せられたコメントが、「財務省を解体せよ」というものでした。これには私も少々驚きつつ、「財務省の皆さんには、もう少し国民目線で数字と向き合ってほしい」と思う次第です。

消費税の目的はなぜ変わったのか?

消費税が導入された当初、その目的は「直間比率の見直し」にありました。直接税の負担を減らし、間接税を増やして税制をバランスよくすることが大義名分でした。当時の増減税は約9.2兆円ずつ、同額で行われたと記憶しています。それが今では、社会保障費に充てるという目的にすり替わり、消費税法の第一条にも明記されています。この転換について、明確な説明が求められます。

本当に「全世代型社会保障」の財源なのか?

財務省は、消費税を「年金」「医療」「介護」「少子化対策」に充てると説明していますが、果たして消費税がそれらに適した財源なのでしょうか?

例えば、ヨーロッパでは消費税(付加価値税)は「一般財源」として扱われており、特定の目的税ではありません。それに対して、日本では消費税を社会保障目的税として扱う方針が強調されています。しかし、税率を上げるほど物価や景気に悪影響を及ぼし、経済成長を阻害するのが消費税なのです。

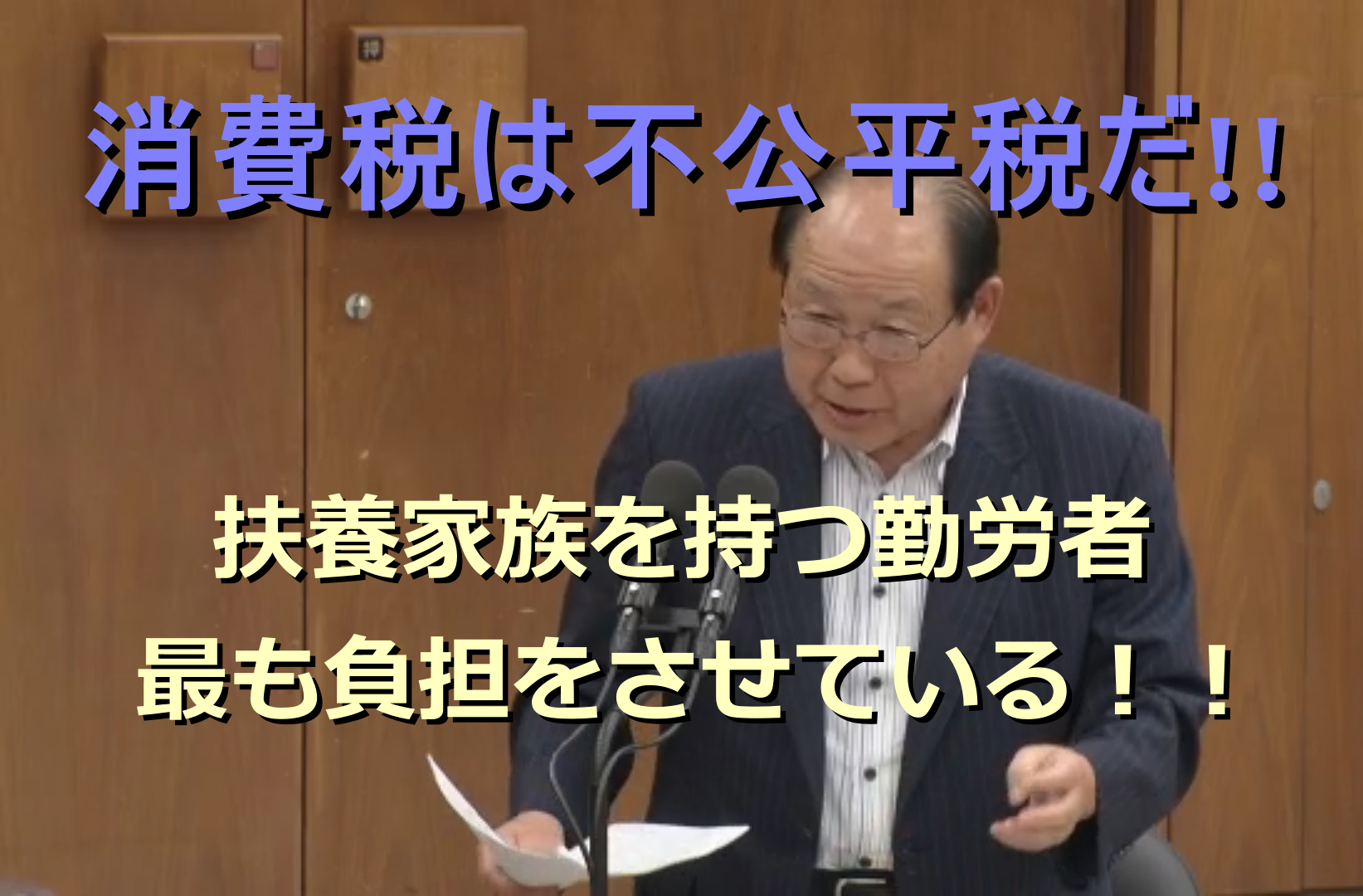

消費税が勤労者に与える負担

消費税は、所得に関わらず赤ちゃんから寝たきりの高齢者まで一律に課されます。その結果、扶養家族を抱える勤労者世帯が最も重い負担を背負う構図が生まれています。働く人が、自分の消費分だけでなく、扶養家族の分まで負担しているのです。

消費税は子育てをする勤労世帯に厳しい税であり、アメリカでは公平性に欠けるため導入されていません。

消費税の本質に目を向ける

消費税の本質は、封建時代の人頭税に似ています。所得の多少にかかわらず一律に課されるこの税は、結果として所得の少ない人々や勤労世帯に最も大きな負担を強います。

その意味で、全世代型社会保障の財源としては適切ではないのではないでしょうか?むしろ、消費税の増税論の背後には、税収の使途や運用の透明性に対する疑問が潜んでいます。

LEAVE A REPLY